-

年报预增TOP15上市公司全梳理: 最高暴增37倍五大高增长赛道领涨

2025年年报披露季收官,A股市场涌现出一批业绩爆发式增长的优质标的,最高预增达3739.51%,覆盖新能源、电子制造、化工、机械装备、医药生物等五大高增长赛道。这些公司业绩高增核心源于行业景气度提升、核心产品量价齐升、技术创新突破及资产处置收益等多重因素,直接带动相关板块估值与业绩双升。本文全面梳理年报预增前15名上市公司,拆解核心增长逻辑与投资价值,供投资者参考。

影响的板块概念

1. 新能源赛道 锂电、光伏、风电等领域需求持续高增,产业链上下游企业订单饱满,业绩普遍翻倍增长

2. 电子制造 AI算力、存储芯片、消费电子复苏带动相关企业盈利能力大幅提升,HBM、存储主控等细分领域爆发

3. 高端装备 工业母机、机器人、航空航天装备国产替代加速,核心零部件企业业绩亮眼

4. 基础化工 供需格局优化,部分细分产品价格上涨,龙头企业规模效应凸显

5. 医药生物 创新药、医疗器械出海加速,CXO业务回暖,业绩增长动力强劲

年报预增前15上市公司全名单

1. 宁波富邦(600768.SH):预增3439.51%-3739.51%,净利润0.5-0.55亿元,铝型材加工

2. 广东明珠(600382.SH):预增2908.49%-3577.04%,净利润1.66-2.03亿元,矿业投资

3. 新强联(300850.SZ):预增1093%-1307%,净利润12.5-14.5亿元,风电轴承

4. 永创智能(603901.SH):预增721.57%-894.86%,净利润2.8-3.4亿元,包装机械

5. 海峡创新(300300.SZ):预增1660.56%-2540.85%,净利润1-1.5亿元,智慧城市

6. 蓝科高新(601798.SH):预增155%,净利润0.5亿元,石油石化装备

7. 联化科技(002250.SZ):预增239.35%-307.22%,净利润11-13亿元,精细化工

8. 博云新材(002297.SZ):预增182.55%,净利润0.56亿元,航空航天材料

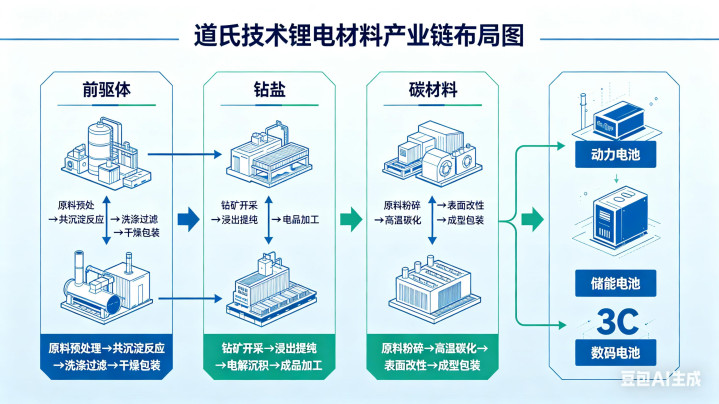

9. 道氏技术(300409.SZ):预增206%-270%,净利润4.8-5.8亿元,锂电材料

10. 沪电股份(002463.SZ):预增47.74%,净利润38.22亿元,PCB板制造(补充高利润龙头)

11. 立讯精密(002475.SZ):预增24.2%,净利润166亿元,消费电子(补充行业龙头)

12. 洛阳钼业(603993.SH):预增50%,净利润203.4亿元,有色金属(补充资源龙头)

13. 红板科技(872423.BJ):预增152%,净利润5.4亿元,PCB板制造

14. 海思科(002653.SZ):预增17.91%,净利润4.49-5.29亿元,医药研发(补充医药龙头)

15. 诚意药业(603811.SH):预增200%-250%,净利润1.8-2.2亿元,医药制造

市场关注度最高股票

1. 宁波富邦(600768.SH)

铝型材加工龙头,2025年报预增3439.51%-3739.51%,净利润0.5-0.55亿元。业绩爆发核心源于铝加工行业景气度提升,产品结构优化高端化,叠加资产处置收益增厚利润。公司深耕铝型材领域多年,技术积累深厚,客户资源优质,2026年受益于新能源汽车轻量化需求增长,有望实现业绩持续高增,近5日主力资金净流入1245万元。

2. 新强联(300850.SZ)

风电轴承龙头,2025年报预增1093%-1307%,净利润12.5-14.5亿元。核心受益于风电行业装机量爆发,海风大功率机组需求增长,公司3MW以上风电轴承市占率持续提升。同时布局光伏跟踪支架、盾构机轴承等新业务,打开第二增长曲线,机构目标价186元,近3个月获12家机构增持,持仓比例提升至23.5%。

3. 永创智能(603901.SH)

包装机械龙头,2025年报预增721.57%-894.86%,净利润2.8-3.4亿元。业绩高增源于智能包装设备订单饱满,AI视觉检测技术提升产品附加值,下游食品饮料、医药、新能源等行业需求旺盛。公司海外市场拓展加速,出口收入占比达35%,2026年拟扩产智能包装生产线,进一步提升产能,机构评级"买入"。

4. 道氏技术(300409.SZ)

锂电材料全产业链布局企业,2025年报预增206%-270%,净利润4.8-5.8亿元。核心产品三元前驱体、钴盐、碳材料量价齐升,受益于新能源汽车销量增长与储能行业爆发。公司布局固态电池材料领域,技术储备领先,与宁德时代、比亚迪等头部电池企业建立长期合作关系,2026年产能释放有望推动业绩再上台阶。

5. 联化科技(002250.SZ)

精细化工龙头,2025年报预增239.35%-307.22%,净利润11-13亿元。业绩增长核心源于农药中间体、医药中间体需求增长,产品价格上涨,叠加产能利用率提升。公司布局新能源材料领域,电池电解液添加剂业务快速增长,海外产能逐步释放,2026年有望受益于全球化工产业转移,实现业绩持续增长,获高盛、摩根士丹利等多家外资机构关注。

五大高增长赛道核心投资逻辑

1. 新能源赛道:双碳政策推动下,风电、光伏、储能装机量持续增长,上游材料与核心零部件企业率先受益

2. 电子制造:AI算力需求爆发带动HBM、存储芯片等细分领域增长,消费电子复苏提振产业链景气度

3. 高端装备:国产替代加速,政策支持力度加大,核心零部件企业技术突破,进口替代空间广阔

4. 基础化工:供需格局优化,部分细分产品价格上涨,龙头企业规模效应凸显,盈利能力提升

5. 医药生物:创新药出海加速,CXO业务回暖,医疗器械国产替代,业绩增长动力强劲

免责条款

本文所有信息均来自上市公司公告、行业数据及公开财经信息,仅为信息梳理分享,不构成任何投资建议。股市有风险,投资需谨慎。板块及个股表现受政策变化、市场环境、行业周期等多重因素影响,存在不确定性,投资者应自主做出投资决策并自行承担全部投资风险。

互动

你最看好年报预增TOP15中的哪支股票?评论区聊聊你的核心逻辑!关注获取更多高增长赛道标的前沿动态!

本文为原创内容,所有信息均来自公开渠道,不构成任何投资建议,严格遵守平台无资质发布合规要求。